Puntos Clave

- Una caida de 50 puntos indica un cambio importante en factores de credito, a menudo relacionado con utilizacion, cuentas nuevas o historial de pagos.

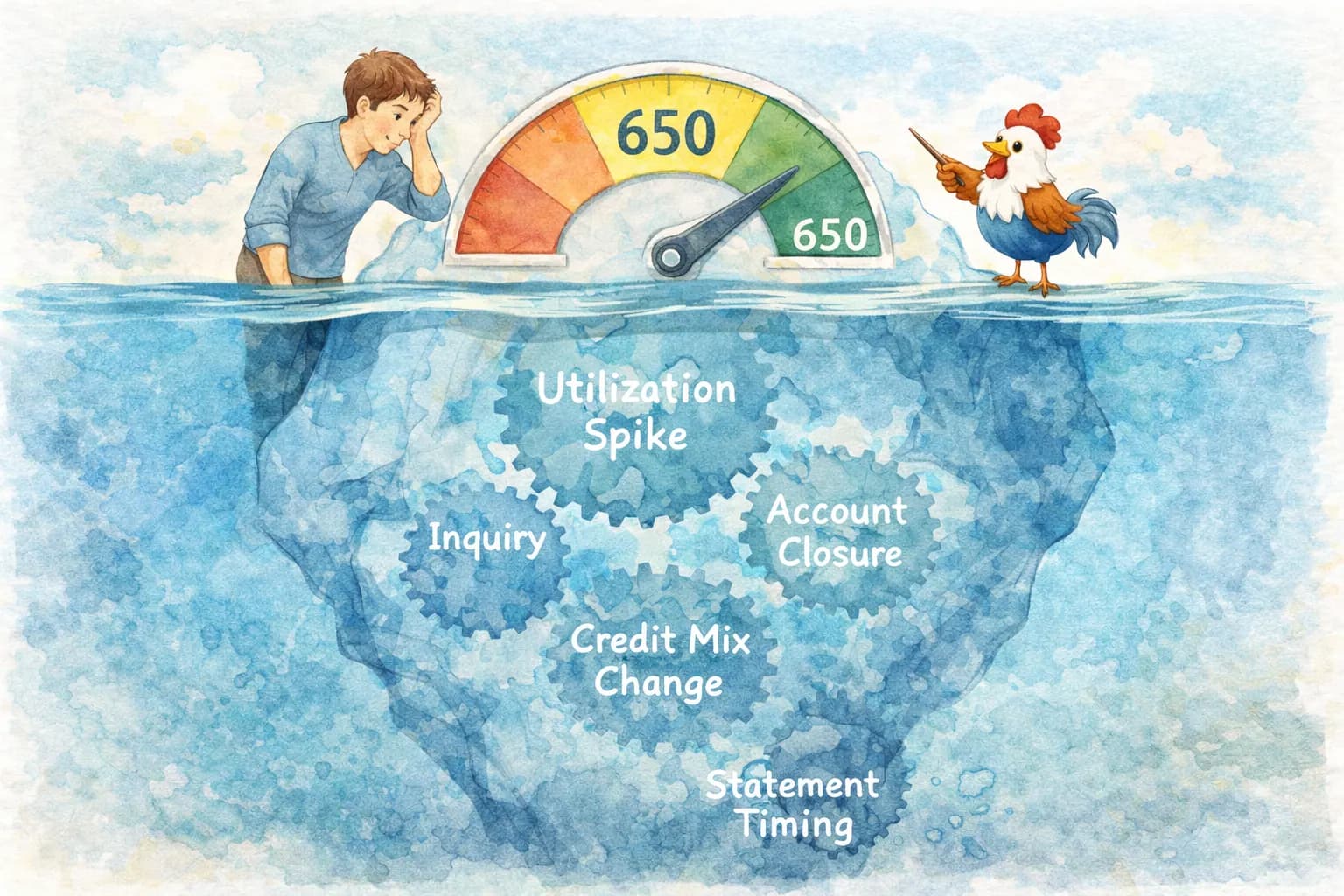

- Las causas ocultas pueden incluir consultas nuevas, cierre de cuentas antiguas, ser usuario autorizado en una cuenta con problemas o errores no reportados.

- El primer paso siempre es revisar tus reportes gratis de las tres agencias para identificar la causa exacta.

- Evita soluciones rapidas; un plan estrategico y secuencial enfocado en utilizacion, pagos puntuales y credito durable es esencial.

- Aunque las tradelines AU pueden apoyar visibilidad de corto plazo en algunos perfiles, la salud crediticia de largo plazo sigue dependiendo de tus propios habitos y cuentas.

- Monitorea tu credito con regularidad para detectar cambios temprano y evitar retrocesos.

Resumen Rapido

Una caida repentina de 50 puntos en tu puntaje de credito puede sentirse alarmante, pero muchas veces es una senal clara de que un factor clave cambio. Identificar la causa exacta, desde cambios de utilizacion hasta consultas nuevas o incluso robo de identidad, es el primer paso para recuperarte.

Zona Ejemplo Tras la Caida

La mejor respuesta empieza con diagnostico, no con panico.

Escenarios Reales: Como se Ven Estas Caidas

Veamos como estas razones afectan a perfiles como Nico, Riley y una familia con una meta de tiempo critica.

Nervios de credito nuevo de Nico: Nico, orgulloso de su puntaje arriba de 700 con una secured card y rent reporting, quiso mudarse. Aplico a tres departamentos en poco tiempo y cada aplicacion incluyo revision de credito. Los arrendadores vieron varias consultas duras y una subida leve en utilizacion porque compro muebles. Resultado: caida cercana a 55 puntos. Aprendio que, con archivo delgado, solicitudes seguidas y cambios pequenos de utilizacion pueden causar retrocesos temporales. Le habria ayudado mantener saldo extra bajo antes de aplicar y espaciar solicitudes.

Emergencia inesperada de Riley: Riley habia reconstruido su puntaje hacia la mitad de los 600 despues de problemas pasados. Mantenia casi en cero dos tarjetas y solo usaba una para gasolina, pagandola al momento. Luego se dano el aire acondicionado en verano. Cargo $2,000 en una tarjeta con limite de $2,500. Aunque planeaba pagarlo en dos quincenas, se reporto 80% de utilizacion y su puntaje cayo 60 puntos. La leccion: incluso una utilizacion alta temporal puede pegar fuerte, sobre todo con limites bajos.

Error antes de comprar casa: Una pareja con puntajes excelentes estaba por cerrar su primera compra de vivienda. Justo antes del cierre, uno solicito una tarjeta de tienda para descuento en electrodomesticos. La consulta dura y la cuenta nueva bajaron algo el puntaje, pero ademas el lender hizo una nueva revision justo antes de firmar. La caida cercana a 50 puntos, sumada a un debt-to-income ajustado, casi les cuesta la aprobacion. Aprendieron que en los meses previos a un prestamo grande hay que evitar cualquier solicitud nueva o cambio financiero importante.

Tu Viaje de Credito: Un Vuelo de Largo Plazo

Toma control: revisa reportes, identifica causa y ejecuta un plan claro. Si sostienes el proceso por varios ciclos, el puntaje suele recuperarse y volverse menos volatil.

Revision pre-corte de saldos

Baja saldos 5-7 dias antes del cierre de estado.

Auditoria de controles de pago

Verifica autopay, cuenta de respaldo y recordatorios.

Revision de tres bureaus

Busca datos viejos, consultas sospechosas y errores de cuenta.

Reset de estabilidad

Si hay presion de flujo, reconstruye reservas antes de credito nuevo.

Este ritmo de mantenimiento ayuda a sostener las mejoras cuando el puntaje rebota.

Con paciencia y consistencia, no solo corriges una baja temporal. Tambien construyes un perfil mas fuerte y resistente, mejor preparado para futuras presiones financieras.

Descargo de responsabilidad: La informacion proporcionada en este articulo es solo para fines educativos y no constituye asesoria financiera, legal ni profesional. Las practicas de reporte de credito y los modelos de puntuacion pueden cambiar con el tiempo. Consulta a un profesional calificado para orientacion personalizada.

Preguntas Frecuentes

1. Cual es la causa mas comun de una caida de 50 puntos?

- La causa mas comun de una caida repentina es un aumento fuerte de utilizacion. Otras causas frecuentes incluyen consultas nuevas, pagos tardios o cierre de cuentas antiguas.

2. Un solo pago tardio puede bajar 50 puntos?

- Si. Un pago reportado con 30 dias o mas de atraso puede causar una caida importante, sobre todo si es el primer atraso, porque el historial de pagos pesa mucho.

3. Que tan rapido puedo recuperar una caida de 50 puntos?

- Depende de la causa. Si fue utilizacion alta, bajar saldos puede reflejar mejora mas rapido. Si fue por atrasos o consultas, suele requerir mas meses de comportamiento consistente.

4. Es normal que el puntaje baje 50 puntos?

- Variaciones pequenas son normales. Una caida de 50 puntos suele indicar un evento relevante, como deuda alta reportada, una marca negativa o varias consultas recientes.

5. Que es lo primero que debo hacer si mi puntaje cae?

- Obtener y revisar tus tres reportes (Experian, Equifax y TransUnion) en AnnualCreditReport.com para identificar la causa exacta antes de actuar.

6. Revisar mi propio puntaje muchas veces lo baja?

- No. Revisar tu propio puntaje es consulta suave y no lo baja. Las consultas duras por solicitudes de credito si pueden causar bajas temporales.

7. Las cuentas cerradas afectan el puntaje?

- Si pueden afectar. Cerrar cuentas puede subir utilizacion y reducir edad promedio del historial, dos factores que pueden presionar el puntaje.